जहाजको उडान भारवहन क्षमतामा विवाद

जहाजले उडान भर्दाको अधिकतम तौल वा भारलाई एमटीओडब्लु भनिन्छ। अमेरिकी एएआर इन्क कम्पनीले भारबहन क्षमता २४२ मेट्रिक टन भएको ए३३०–२०० जहाज नेपाल वायुसेवा निगमलाई दिने प्रस्ताव गरेको थियो। सो मोडेलको जहाजमा उडान भारबहन २४२ मेट्रिक टन हुन्छ। पछि तीन कम्पनीको कन्सोर्टिएमसँग निगमले खरिदबिक्री सम्झौता (एमओयु) गर्दा बिल अफ सेलको अनुसूची ३ मा एयरबसका ए३३०–२०० मोडलका वाइडबडी जहाज हुने देखाइएको छ। आउँदा भने एयरबस ए३३०–२४३ मोडलका २ वाइडबडी विमान आए। जसको उडान भारवहन क्षमता घटेर २३० टनको आयो भन्ने नै भारबहनको मुख्य विवाद हो।

प्रतिविमान १२ मेट्रिक टन क्षमता कम भएको २३० मेट्रिक टनका दुई विमान ए३३०–२४३ खरिद गरी निगमलाई अमेरिकी डलर ८.४ मिलियन समेत मोलमा र अम्दानीमा आर्थिक क्षति पुर्याइयो भनी लेखासमितिले प्रतिवेदन सम्बन्धमा शंकर अधिकारीज्युको फरक भनाइ रहेको पाइयो।

विमान लेखासमितिको प्रतिवेदनमा भनेझैं २३० टनको ए३३०–२४३ मोडलको जहाज सञ्चालनमा आएको छ। तर शंकर अधिकारीज्यु जहाज २४२ टनकै हो, सिनं १६२७ पछिका सबै जहाज २४२ टनकै छन् भन्नुहुन्छ।

अधिकारीकै भनाइसँग मिल्ने गरी निगमका महाप्रबन्धक सुगतरत्न कंसाकारले पनि ‘अधिकतम भार घटाउँदा सञ्चालन खर्च सस्तो पर्ने, एमटीओडब्लु जति कम भयो, हामीलाई त्यति फाइदा हुने रहेछ, हामीले यसबारे एयरबसका प्राविधिकसँग पनि कुराकानी र पत्राचार गरेका थियौं। उनीहरुले पनि काठमाडौंको भौगोलिक अवस्थादेखि सवै पक्षको अध्ययन गरेर २३० टन नै उपयुक्त हुन्छ भनेकाले त्यही नै स्वीकार गरिएको हो’ भनी लेखासमितिको बैठकमा भनिसकेका छन्।

प्रश्न उठ्छ, २४२ टनको गरेमा विदेश उड्दा बढी कर तिर्नुपर्ने, काठमाडौंको लागि २३० नै उपयुक्त भन्ने एयरबस कम्पनीको भनाइले नेपालकै हितमा २३० टनको सञ्चालन गरिएको भन्ने महाप्रबन्धक कंसाकार र अधिकारीज्युको भनाइ देखिन आयो।

सिड्नी–काठमाडौंका लागि २४२ टन आवश्यक नपर्ने। ट्रान्सएट्लान्टिक (एटलान्टिक महासागर वारपार) का लागि मात्र अधिकतम उड्डयन भार २४२ टनका विमानहरु उपयुक्त हुने, काठमाडौंमा २३० टन उपयुक्त हुने जवाफ पठाएको भनी एयरबसले लेखेर पठाएको भनिन्छ।

प्राविधिकबाट त्यस्तै सिफारिस गरेकाले २३० टन कायम गरिएको भन्ने शंकर अधिकारीज्युको पनि भनाइ देखिन आयो। लामो दुरीमा उडान गर्नुपर्दा आवश्यकतानुसार २४२ टनका लागि एयरबसबाट स्वीकृति लिन सकिने भन्ने उहाँको भनाइ रहेको पाइयो। त्यसो हो भने २४२ र २३० टनको विवाद किन? निगमको जहाजमा उडान भारमा १२ टनको कमी किन भयो त? के १२ टनको भारबहन क्षमता कमी भएकै होइन? लेखासमितिले मनगढन्ते विश्लेषण गरेको हो त? प्रश्न यहाँ पनि छ।

सार्वजनिक खरिद ऐन अनुसार बोलपत्रमा उल्लिखित क्षमताको सामान नै खरिद हुनुपर्दछ। निगमले आशयपत्रमा एमटिओडब्लु उल्लेख गरेको थिएन। प्रस्तावक ४ कम्पनीसँग सम्झौता हुँदा मोडेल नं ए३३०–२०० का २४२ टनको प्रस्ताव छनोट गरे तापनि विमान भने मोडेल नं ए३३०–२४३ का २३० टनको ल्याइयो। मेसिनरी सामानको क्षमतासँगै मूल्य घटबढ हुन सक्तछ। भारबहन क्षमता अनुसार मूल्यमा फरक पर्ने कुरा प्रस्ताव गर्ने ११ कम्पनी मध्यको केजेटी इन्भेष्टमेन्ट, वन वर्ल्ड क्लोजआउट्सले २३३ टनको विमानलाई ११ करोड अमेरिकी डलर प्रस्ताव गरेकोमा क्षमता बढाउनुपरेमा प्रतिटन ३ लाख ५० हजार अमेरिकी डलर थप्नुपर्ने उल्लेख गरेको थियो। यसबाट भारबहन क्षमतानुसार मोल हुने रहेछ भन्ने देखिन आयो। नत्र त २४२ टन प्रस्ताव गर्नेले १२ टन कम क्षमताको २३० टनको विमान किन सप्लाई गर्नुपर्थ्यो र?

अनि प्रश्न उठ्छ, २४२ टनको गरेमा विदेश उड्दा बढी कर तिर्नुपर्ने, काठमाडौंको लागि २३० नै उपयुक्त भन्ने एयरबस कम्पनीको भनाइले नेपालकै हितमा २३० टनको सञ्चालन गरिएको भन्ने महाप्रबन्धक कंसाकार र अधिकारीज्युको भनाइ देखिन आयो। अनि २४२ टन भारबहन क्षमतामा सञ्चालन गराउन थप मोल तिर्नुपर्ने हो होइन? अनि २४२ टन गर्न एयरबससँग किन अनुमति लिनुपर्ने हो? विदेशी विमान सेवाका एयरबसकै २४२ टनका विमान त्रिभुवन विमानस्थल, काठमाडौंमा आइरहेका छन्। उनीहरुलाई बढी करको भारले असर नपार्ने रहेछ, अनि नेपाललाई मात्र पार्ने रहेछ कि कसो हो? अनि तिनीहरुलाई काठमाडौं उपयुक्त किन भयो? काठमाडौं उपयुक्त थिएन भने एयरबसले अन्य एयरलाइन्सलाई किन रोकेन? अनि नेपालको विमान किन्दा किन २३० टनमा ओरालेको हो त? अधिकारीज्युको यो तर्क अलि मिल्दो देखिन आएन।

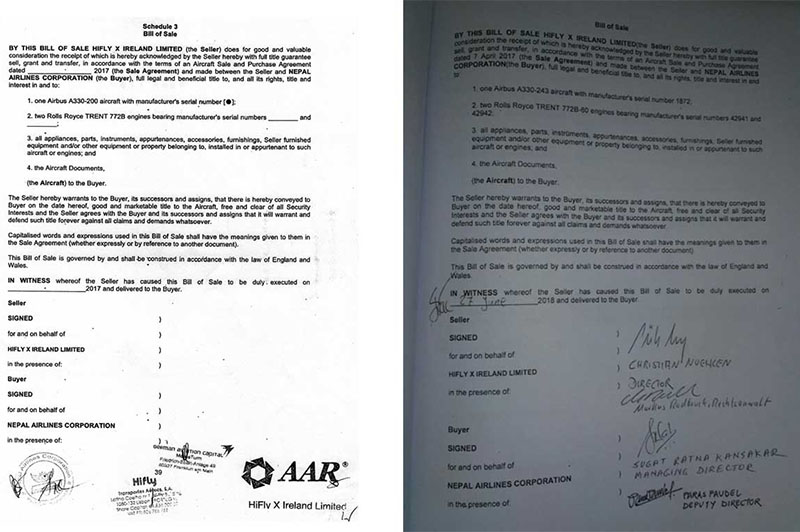

एएआर, हाइ फ्लाई, जर्मन एभिएसन क्यापिटल र हाई फ्लाई एक्स आयरल्यान्डको कम्पनीसँग भएको सम्झौताको बिल अफ सेलको अनुसूची ३ मा एयरबस ए३३०–२०० जहाज बेच्ने र किन्ने सम्झौता भएको थियो।

एमटीओडब्लु कम भएपछि मोल कम हुने तिर निगम पदाधिकारीहरु सहमत छैनन्। त्यसो भए मोडेल नं ए३३०–२०० र ए३३०–२४३ को मूल्यमा केही फरक छैन त? दुइटैको भारबहन क्षमता पनि बराबरी हो त? अनि अहिले ल्याएको मोडेल नं ए३३०–२४३ को जहाजमा एयरबस कम्पनीसँग सोधेर सजिलैसँग २४२ टन भारबहन क्षमताको गराउन सकिन्छ त? के कुनै थप खर्च लाग्दैन त?

एयरबस कम्पनीको नाम उल्लेख नगरी निगमले २ वटा ए३३०–२०० विमान खरिद गर्ने निर्णय गरेको। सोही निर्णय अनुसार आसयपत्र मागिएको हो। मागेको आसयपत्र अनुसार ए३३०–२०० विमान सप्लाई गर्नुपर्ने र निगमले सोही विमान लिनुपर्ने थियो, तर लिइयो ए३३०–२४३। यसबाट पनि निगमको आसयपत्र र माग बमोजिमको विमान आएकै छैन। आफूले माग गरेको मोडलको विमान नआएकोमा निगम पदाधिकारीहरु कुनै गल्ती देख्दैनन्, बरु निगमलाई फाइदा हुने गरी ल्याएको भन्दैछन्।

प्राविधिक विषयमा जहाजको अधिकतम उडान वजनलाई विवादमा ल्याइयो, त्यस सम्बन्धमा दिइएका पुस्टयाइँहरुलाई पूर्णरुपमा नजरअन्दाज गरियो भन्ने अधिकारीज्युको भनाइ रहेको छ। नेपाल एयरलाइन्सलाई एयरबसको वाइडबडी ए३३०–२०० जहाज सप्लाई गर्ने भनी एएआर कम्पनीले प्रस्तावमा खुलाएको थियो।

सोही अनुसार एएआर, हाइ फ्लाई, जर्मन एभिएसन क्यापिटल र हाई फ्लाई एक्स आयरल्यान्डको कम्पनीसँग भएको सम्झौताको बिल अफ सेलको अनुसूची ३ मा एयरबस ए३३०–२०० जहाज बेच्ने र किन्ने सम्झौता भएको थियो।

बिल अफ सेल र हाईफ्लाई एक्ससँगको खरिद-बिक्री सम्झौतापत्र

जुन २७, २०१८ को जहाज आउँदाको बिल अफ सेलमा एयरबस ए३३०–२४३ मोडलको जहाज भनी खुलाइएको छ। निगमको तर्फबाट महाप्रबन्धक कंसाकार र डेपुटी डाइरेक्टर पारस पौडेलले सही गरेका छन्। सम्झौताको बिल अफ सेल र विमान बुझाउँदाकोमा फरक किन परेको होला?

जसले जे भने पनि २३० टनको विमान सञ्चालनमा आइरहेकोमा विवाद भएन। अब २४२ टनको गराउने कसरी हो? एयरबसलाई एउटा पत्र लेखेको भरमा २४२ टनको हुन्छ कि हुँदैन?

अनि अधिकारीज्यु भारवहन क्षमता २४२ टनमा घटाएको छैन भन्नुहुन्छ। विमानको मोडेल नम्बर नै ए३००–२०० नभई ए३००–२४३ भएको सम्बन्धमा के भन्नुहुन्छ? किन यसरी मोडल नम्बर नै सम्झौता भन्दा फरक पर्न गयो? यी दुईबीचको भिन्नता के हो? के यसको उत्तर अधिकारीज्युमा छ त? यसको जवाफ पनि अब अधिकारीज्यु र खरिदमा संलग्न पदाधिकारीहरुसंग अख्तियारले माग्नेछ?

एयरबसको भित्री संलग्नता रहेको

समग्रमा यो कारोबारमा एयरबस प्रत्यक्ष संलग्न देखिन आउँदैन। तर आसयपत्र माग गर्नु पहिलेदेखि नै भित्रीरुपमा एयरबस संलग्न भएर नै यो डिल भएको जस्तो देखिन्छ। नत्र त एयरबसले पहिले एयर फ्लाई र पछि एयर फ्लालाई एक्स अर्को कम्पनीको अर्डरमा निगमबाट पैसा लिनुपर्ने थिएन। विमानको भारबहन क्षमतामा २३० टन काठमाडौंलाई उपयुक्त हुने सुझाव एयरबसले केका आधारमा दियो? विमान २४२ टनकै हो २३० बाट २४२ टनमा सञ्चालन गर्न उसको अनुमति चाहिन्छ भन्ने अधिकारीज्युको जुन भनाइ आयो त्यो नै एयरबसको संलग्नता देखाउने सूत्र हो। अर्डर अनुसार विमान डेलिभरी गर्ने हो। विमान तयार भइसकेपछि कुनै ठाउँको लागि उडान भार क्षमता यति ठिक, यति बेठिक हुने भनी सल्लाह दिनु उचित थिएन।

जसले जे भने पनि २३० टनको विमान सञ्चालनमा आइरहेकोमा विवाद भएन। अब २४२ टनको गराउने कसरी हो? एयरबसलाई एउटा पत्र लेखेको भरमा २४२ टनको हुन्छ कि हुँदैन? प्राविधिक विषय भएकाले अब अख्तियारले नै निरुपण गर्ला।

मूल्य समायोजन प्रश्नको घेरामा

नयाँ जहाजको सन्दर्भमा मूल्य समायोजनको विषय आरएफपीकै प्रावधान भएको र प्रस्तावदाताले समेत माग गरेको सन्दर्भमा एयरबसको मूल्यवृद्धि दर अनुसार नै दिइएको हो। नयाँ जहाज खरिदमा मूल्य समायोजन स्थापित पद्धति हो भन्ने अधिकारीज्युको भनाइ पाइयो।

जहाज खरिदको लागत इष्टिमेट बढी गरियो भन्ने लेखा समितिको भनाइ सम्बन्धमा नेपाल एयरलाइन्सले किनेको ए३३०–२०० जहाजको सन् २०१६ मा मूल्य ८,८०,९९,३१७ अमेरिकी डलरमा २.७६९९५ प्रतिशत वार्षिक मूल्यवृद्धि गरी प्रतिजहाज मूल्य ९३,०४,७४३८ अमेरिकी डलर हुनुपर्नेमा निगमले ११,८१,६३,७७३ अमेरिकी डलर इष्टिमेट गरी प्रतिजहाज ११.८ मिलियनका दरले दुई जहाजमा २३.६ मिलियन बढी इष्टिमेट गरी नोक्सान पारेको भनी आरोप लगाएको छ।

तर त्यो दर सन् २००९ नोभेम्बर ५ को हो २०१६ को मूल्य होइन, मिति गल्तीले नोभेम्बर ५, २०१६ भएछ। गल्तीले हुन गएको हो, लेखा समितिले गलत इष्टिमेट निकालेको भनी शंकर अधिकारीज्युको भनाइ रहेको देखिन आयो। निगमले अन्य प्रमाण र आधारसहित त्यो मूल्य २०१६ को नभई २००९ को हो भन्ने प्रमाणसहति पठाउँदा पनि लेखासमितिले त्यसलाई मतलब गरेन भन्ने उहाँको गुनासो देखियो। त्यत्रो २४/२५ अर्बको कारोबार गर्नेहरुले कुन सालको रेट भन्ने कुरामा सचेत हुनुपर्ने थियो।

८ वर्ष अगाडिको मोलमा खरिद गर्न एयरबसको अहिलेको मूल्यवृद्धि दर राखियो, जबकि एयरबस कम्पनीसँग किनेको नै हैन। नयाँ विमानको खरिदका सन्दर्भमा उत्पादक कम्पनीका लागिमात्र लागू हुने वृद्धिदर लागू गरेर मोल कायम गरियो।

एयरबसले प्रत्येक वर्ष प्रकाशित गर्ने मूल्यवृद्धिको वास्तविक दर लिएर हिसाब गरिएको हो। यो दर एयरबसको वेबसाइटबाट लिन सकिन्छ भन्ने अधिकारीज्युको भनाइ देखियो।

निगमले एयरबससँग उसको २०१६ को दररेट लिएको देखिन आयो। एयरबसको दररेटमा एयरबस र नेपाल एयरलाइन्सबीच ५ नोभेम्बर २०१६ मा भएको दररेटको फोटोबाट देखिन्छ। सोही २०१६ को ८८ मिलियन डलरलाई दररेट अंक मानेर एजेन्टलाई मनासिव कमिसन दिएर विमान ल्याउनुपर्थ्यो। तर, निगमले त्यसो गरेन।

अर्को कुरा जहाज किन्दाको समय २०१६ को मूल्य नराखी २००९ को मूल्य राख्नुपरेको कारण के होला? जुनसुकै सामान खरिद गर्दा पनि प्रचलित मोलमा खरिद गरिन्छ। तत्कालको मोलमा छुट लिएर खरिद गर्ने हो। ८ वर्ष पुरानो मोलमा एयरबस कम्पनीको वार्षिक वृद्धि दर अनुसार मोल कायम गरिएको रहेछ। जहाज खरिद गरेको एयरबस कम्पनीसँग होइन भने अनि एयरबसको वृद्धि दर किन लागु गर्नुपर्यो भन्ने प्रश्न उठ्दछ। निगमले त पुरानो जहाज किन्नका लागि आसयपत्र मागेको हो। पुरानो जहाज किन्दा नयाँ जहाजको एयरबसको मूल्य समायोजन कसरी लागू हुन्छ? मूल्य समायोजन त जहाज अर्डर गर्ने आपूर्ति गर्ने कम्पनीले बेहोर्ने हो। सम्झौतामा मूल्य समायोजन गरेर मोल राख्ने काम उचित होइन।

८ वर्ष अगाडिको मोलमा खरिद गर्न एयरबसको अहिलेको मूल्यवृद्धि दर राखियो, जबकि एयरबस कम्पनीसँग किनेको नै हैन। नयाँ विमानको खरिदका सन्दर्भमा उत्पादक कम्पनीका लागिमात्र लागू हुने वृद्धिदर लागू गरेर मोल कायम गरियो। जबकि पुरानो विमान खरिद गर्दा त ह्रास कट्टी राख्नुपर्थ्यो। उत्पादकबाहेक अन्यसँग खरिद गर्दा त्यो वृद्धि दर लागू गर्नुपर्ने होइन।

जोसँग सामान खरिद गरिन्छ, सामानको मोल कति भन्छ त्यही आधारमा कारोबार अगाडि बढाउने हो। सेकेन्ड ह्यान्ड खरिद गर्ने सूचना गरेपछि नयाँ खरिद गर्दा उत्पादक कम्पनीसँग लागू हुने वृद्धिदर कायम गर्न मिल्दैन। उत्पादक कम्पनीसँग नयाँ खरिद गरेको अवस्थामा मात्र वृद्धि दर लागू हुने हो।

उपसमितिले मागेको सोधेको कुरा निगम अर्थात् सञ्चालक समितिका नयाँ कार्यकारी अध्यक्षले पनि जवाफ दिनु उचित ठानेनन्। उनी यो डिलमा संलग्न नभए त जवाफ दिन लगाउनुपर्ने थियो।

मूल्य समायोजन सुरुको एएआरको प्रस्तावमा परेको नै होइन। खडा गरिएको तीन कम्पनीबीचको कन्सोर्टियमले गरेको पछिको सम्झौतामा थपिएको हो।

निर्माण भइसकेको विमान अर्को पक्षसँग किन्दा मूल्य समायोजनको प्रश्न नै नउठ्नुपर्ने हो। हाई फ्लाईलाईको नाममा उत्पादन सुरु भई पछि हाईफ्लाई एक्स नामको कम्पनीबाट निगमको स्वामित्वमा हस्तान्तरण गरियो। यो विमानको मूल्य समायोजन लगायत सबै जोखिम सुरुमै अर्डर गर्ने कम्पनीले बेहोरेको हुन्छ। निगमलाई बिक्री गर्दा नै नाफा राखिसकेको हुन्छ। मूल्य समायोजनको नाममा निगममाथि थप आर्थिक भार बोकाउनमा त्यो बिक्रेता कम्पनी निगम दुवै जिम्मेवार देखिन आउँछन्।

मूल्य समायोजनको सम्बन्धमा कार्यबाहक महालेखापरीक्षक सुकदेव भट्टराई खत्री भन्नुहुन्छ– सम्झौतामा नै नभएको विषयवस्तु पछि थप्नु गलत हो। नाफा खाने कम्पनीलाई मूल्य समायोजनका नाममा थप भुक्तानी दिनु राज्यकोषमाथिको लुट हो।

सार्वजनिक खरिद ऐनको दफा ५२ र नियमावलीको नियम ११९ मा भएको मूल्य समायोजनको व्यवस्था उल्लेख गर्दै खत्रीले बोलपत्र स्वीकृतिकै क्रममा भएको सम्झौताको दायराबाहिर गई मूल्य समायोजन गर्न नहुने बताइसक्नुभएको छ। प्रस्ताव स्वीकृत, सम्झौता (एमओयु) भएपछि तीन वटा कम्पनीको कन्सोर्टियमले खडा गरेको हाई फ्लाईलाई एक्ससँग निगमले गरेको खरिद सम्झौतामामात्रै २ दशमलव ४४ प्रतिशतका दरले मूल्य समायोजनको विषयवस्तु राखिएको थियो। सुरुको सम्झौताको दायरा नाघेर खरिद सम्झौता गर्नु गलत हुने उहाँले बताउनुभएको पाइन्छ।

मूल्य समायोजन सुरुको एएआरको प्रस्तावमा परेको नै होइन। खडा गरिएको तीन कम्पनीबीचको कन्सोर्टियमले गरेको पछिको सम्झौतामा थपिएको हो। प्रस्ताव थप गर्दै सम्झौता गर्दै गएर निगमलाई नोक्सान पारेको देखियो। सुरुको सम्झौतामा परेको भन्ने अधिकारीज्युको भनाइ सत्य देखिन आएन।

वाइडबडी प्रकरण-१ : खरिद प्रक्रिया कानुनसम्मत कि अदालतको फैसला गलत?

नेपाललाइभमा प्रकाशित सामग्रीबारे कुनै गुनासो,

सूचना तथा सुझाव भए हामीलाई nepallivenews@gmail.com मा

पठाउनु होला।

-1779880470.png)

-1764146706.png)

-1779545841.jpg)